在当前市场环境下,投资者对均衡配置与成长性兼具的产品需求日益凸显。成长宽基类产品凭借其行业分散与个股精选的双重优势,或能为投资者提供更为稳健的配置选择。此类产品不仅覆盖电子、医药、新能源等高成长赛道,还能通过多行业布局降低单一领域波动风险,契合当前市场对结构性机会的挖掘需求。

震荡向上,成长仍是主线,但投资难度加大

近期市场情绪回暖,上证指数站上3600点。机构普遍认为前期调整属于上涨中继,科技成长的中期逻辑依然坚实:政策持续支持、资金加速流入、产业新动能积聚(人形机器人、AI大模型、创新药等产业的进展显著)。

然而,投资者面临现实困境:

1.宽基指数表现平淡:

相比创业板指近半年14%的涨幅,沪深300涨幅为8%,宽基代表指数略显乏力。(数据来自Wind,截至2025-08-06)

2.小盘股波动剧烈:

中证1000/2000虽有上涨,但波动率高,操作难度大。

3.主题切换迅速:

AI、机器人、创新药等轮番表现,市场热点快速轮动,导致客官难以锚定主线,在信息过载与担心踏空的情绪驱动下,往往容易陷入择时困境。

破局之道:关注“成长宽基”类基金。 这类产品在全市场精选个股,兼顾成长性与行业分散,力争在把握科技创新主线的同时,平抑波动、适应快速轮动的市场。

关于成长宽基类产品,客官可以将其理解为投资范围广泛、行业覆盖面广、以成长风格股票为主要配置对象的基金。这类基金主要有两大杀手锏:

行业分布均衡:成长类宽基基金通常覆盖多个成长性较强的行业,如电子、医药、新能源、通信等,避免单一行业风险。

成长性突出:成长类基金的成分股多为高成长性企业,如科技、医药、新能源等领域龙头,具备较高的盈利增速和估值弹性。

对于有着主动权益基金“选择困难症”的投资者,这类产品或是配置的好工具。

当市场资金追捧高成长赛道时,宽基成长类基金往往表现抢眼。因为科技、医药、新能源这些"三好学生"一旦发力,其基金净值就有可能“乘风而上”!

震荡市也不愁,在结构性行情中,通过精选行业龙头,挖掘高成长企业努力来获得超额收益。

布局成长宽基的黄金窗口或已打开——政策端持续释放对科技创新的支持信号,中央重要会议明确提出增强国内资本市场的吸引力和包容性,巩固市场回稳向好的势头,为科技成长方向提供制度保障;资金端,居民存款向股市再配置的趋势明显,Wind数据显示,截至8月6日,以科技、电子为代表的成长相关主题ETF净流入超100亿元;产业端,AI、机器人、创新药等高景气度细分赛道持续积聚新动能。

富国龙头优势:医药创新+硬科技,构建“攻防堡垒”

创新医药为主:前十大重仓股中医药生物独占5席(权重33.4%),其中港股创新药占据3席、合计占比24.4%,全面把握2025年创新药“出海加速+商业化落地”双重红利。

注:前十大成分股数据来源于基金2025年2季报,截至2025年6月30日,仅为时点数据,不代表基金未来的投资情况。

科技+新消费+高端制造协同布局,捕捉周期与成长共振

除医药外,前十大权重股覆盖基础化工、汽车、互联网、新消费、通信等赛道,行业分散+龙头集中,攻守兼备。

富国龙头优势(A类008138/C类018175)前十大权重股集中度较高,达69.6%,成就锐利进攻。

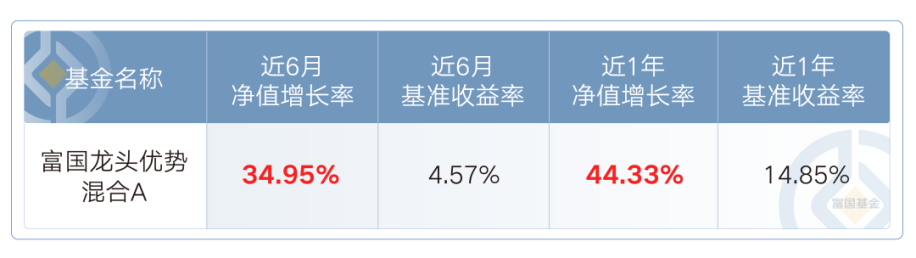

业绩表现:截至2025年8月4日,富国龙头优势A近6月收益34.95%,同期基准收益率4.57%,近1年收益率44.33%(同期基准14.85%)。

基金经理毕天宇

25年证券从业经验,近20年基金管理经验

最新观点:2025年二季度沪深股市继续呈现震荡走势,尽管4月初美国对等关税对市场形成了短期冲击,但随着中美不断博弈,中国经济的韧性也开始得到市场认可。富国龙头优势A在二季度的表现较好,主要得益于及时增加了香港医药股配置比例,降低了机器人和部分汽车股的持股比例。

注:本基金A类份额各区间基金净值增长率及业绩比较基准(沪深300指数收益率*70%+中债综合全价指数收益率*30%)收益率相关数据来自富国基金,经基金托管人复核,截至2025年8月4日。富国龙头优势混合A成立于2020/01/14,业绩比较基准为沪深300指数收益率*70%+中债综合全价指数收益率*30%。近4个完整年度(2021-2024)的基金份额净值增长率(及同期业绩比较基准收益率)为10.88%(-2.73%),-25.92%(-15.2%),-9.81%(-7.37%),-7.7%(12.21%),数据来自基金定期报告,截至2024/12/31。期间基金经理变动情况:毕天宇(2020/01/14至今)。基金收益率不代表投资者实际收益率,基金份额净值仅为每份额基金产品的净资产。基金历史业绩不构成对未来业绩的保证。

注:上述观点来自基金定期报告,截至2025年6月30日。观点仅代表特定时点基金情况,不代表对市场和行业走势的预判,也不构成投资动作和投资建议,亦不预示相关基金现在及未来具体操作配置。前十大成分股数据来源于基金2025年2季报,仅为时点数据,不代表基金未来的投资情况。

富国中小盘精选:关注科技股 中小盘攀峰

核心关注:前十大重仓股中,重点关注AI基础设施如PCB、光模块、芯片细分赛道龙头,电子板块合计权重占比超26%,把握海外云厂商资本开支红利。

卫星防御:同时关注游戏、3D打印、消费电子等细分领域。

富国中小盘精选(A类000940/C类015690)重仓行业以电子、通信为主,还包括传媒、机械设备行业,不单押赛道,对冲单一赛道风险。

富国中小盘精选A近期业绩表现:

基金经理曹晋

16年证券从业经历,近12年基金管理经验

海外算力与游戏板块 进入击球区

海外算力方面:需求好转;估值处于相对历史低位;云服务厂商资本开支乐观。

游戏方面:情绪消费与陪伴式消费需求复苏;内卷格局缓解,竞争格局改善;估值处历史较低位置。

最新观点:随着贸易战的逐步消弭,宏观的逐步企稳,市场很多高质量品种都进入选股阶段。继续耐心收集有伟大前景的企业,总结过去经验教训,力争给大家更好的回报。

注:本基金A类份额基金净值增长率及业绩比较基准(中证700指数收益率*80%+中债综合财富指数收益率*20%。)收益率相关数据来自富国基金,经基金托管人复核,截至2025年7月31日;以上各区间的基金净值增长率和业绩比较基准收益率收益率数据,基金净值相关数据经托管人复核,截至2025年7月31日。

注:上述观点来自基金定期报告,截至2025年6月30日。观点仅代表特定时点基金情况,不代表对市场和行业走势的预判,也不构成投资动作和投资建议,亦不预示相关基金现在及未来具体操作配置。前十大成分股数据来源于基金2025年2季报,仅为时点数据,不代表基金未来的投资情况。

富国中小盘精选混合A成立于2015/01/23,业绩比较基准为中证700指数收益率*80%+中债综合财富指数收益率*20%。近5个完整年度(2020-2024)的基金份额净值增长率(及同期业绩比较基准收益率)为83.69%(23.06%),8.91%(9.53%),-21.92%(-17%),-5.06%(-5.28%),10.11%(8.62%),数据来自基金定期报告,截至2024/12/31。期间基金经理变动情况:曹晋(2015/01/23至今)。基金收益率不代表投资者实际收益率,基金份额净值仅为每份额基金产品的净资产。基金历史业绩不构成对未来业绩的保证。

富国成长领航:电子为“矛”,多维布局科技成长

深耕科技:前十大权重股中,共有4只个股来自电子板块,权重占比20%,科技成长风格突出。其中,覆盖光模块、半导体、PCB等AI算力产业链核心企业,与当前AI大模型发展密切相关。

此外还包括综合、基础化工等顺周期板块,此外,电力设备、国防军工、传媒等细分行业龙头。

业绩表现:富国成长领航(基金代码:010966)近1年收益53.73%,超业绩基准(18.82%)34.91个百分点。

基金经理杨栋

14年证券从业经历,近10年基金管理经验

最新观点:将坚持深入研究,在新质生产力、新产业趋势中选择投资标的。

注:本基金以上各区间基金净值增长率相关数据来自富国基金,经基金托管人复核,截至2025年8月4日;业绩比较基准(中证800指数收益率*60%+中债综合全价指数收益率*30%+中证港股通综合指数收益率*10%)收益率相关数据来自Wind,截至2025年8月4日。

注:上述观点来自基金定期报告,截至2025年6月30日。观点仅代表特定时点基金情况,不代表对市场和行业走势的预判,也不构成投资动作和投资建议,亦不预示相关基金现在及未来具体操作配置。前十大成分股数据来源于基金2025年2季报,仅为时点数据,不代表基金未来的投资情况。

富国成长领航混合成立于2021/01/25,业绩比较基准为中证800指数收益率*60%+中债综合全价指数收益率*30%+中证港股通综合指数收益率*10%。近3个完整年度(2022-2024)的基金份额净值增长率(及同期业绩比较基准收益率)为-24%(-13.71%),-10.72%(-6.84%),19.21%(11.32%),数据来自基金定期报告,截至2024/12/31。期间基金经理变动情况:杨栋(2021/01/25至今)。基金收益率不代表投资者实际收益率,基金份额净值仅为每份额基金产品的净资产。基金历史业绩不构成对未来业绩的保证。

寻找3600关口点的“投资利器”,成长宽基或是较佳选项

当下,或是借道“成长宽基”布局优质资产的良机。

市场共识已明,科技成长主线清晰,短期的震荡调整或许恰恰提供了宝贵的窗口期。面对轮动加速的行情,与其在单一赛道的波动中焦虑,不如选择能够兼顾成长爆发力与风险分散性的工具。

富国基金旗下三只成长宽基代表产品,正是助力客官把握市场机遇的得力“伙伴”:

富国中小盘精选 (A类000940/C类015690):聚焦高弹性科技“尖兵”,近1年收益超58%,精准捕捉AI算力浪潮;

富国龙头优势 (A类008138/C类018175):立足“医药+科技+消费”核心龙头,攻守兼备,近6月涨幅超34%,深挖A股、港股龙头机遇;

富国成长领航 (010966):以电子为矛,多维布局科技成长,近1年超额收益显著(超基准34.91个百分点)。

在政策支持与产业升级的双重驱动下,富国基金旗下相关产品通过差异化布局,为投资者提供了参与科技成长主线的有效途径。富国基金经理建议,投资者可结合自身风险偏好,关注此类产品在中长期配置中的战略价值,以更稳健的方式分享市场增长红利。