医美热退潮 “三剑客”各有难念的经 昊海生科:股价、业绩双杀

2022-08-29 08:18:25来源:北京商报

资本市场见证了太多潮起潮落。2021年,颜值经济蔚然成风,以高毛利率著称的医美行业吸引无数资本涌入,成为二级市场最为火爆的赛道之一。一年后的今天,在监管不断从严的背景下,医美浪潮已逐渐退去,被称为“医美三剑客”的爱美客(300896)、华熙生物、昊海生科均面临着股价持续下跌的尴尬,昊海生科股价已跌去逾七成。此外,这3家公司也各自面临着不同的难题。

昊海生科:股价、业绩双杀

昊海生科目前正面临着业绩承压、股价下滑的双重压力。

8月27日,昊海生科披露2022年中报显示,公司上半年归属净利润同比下滑近七成。具体来看,今年上半年,昊海生科实现营业收入约为9.68亿元,同比增长13.69%;对应实现的归属净利润约为7103万元,同比下降69.25%。

值得注意的是,昊海生科是“医美三剑客”中唯一一只上半年净利下滑的个股。据了解,爱美客、华熙生物今年上半年实现归属净利润分别为5.91亿元、4.7亿元,增幅均在三成以上。与之相比,昊海生科业绩明显掉队。

为什么上半年会出现净利下滑的情况?昊海生科给出了多条解释。昊海生科表示,首先由于上海地区疫情因素,公司及位于上海地区的3家主要生产型子公司的生产受到重大影响,由此带来的毛利下降及停工损失超过9000万元。

其次,由于昊海生科集团下属子公司Aaren与原国内独家经销商的经销协议终止,在国内销售渠道重新整合完毕前,工厂启动阶段性停产缩减开支计划,产生经营性亏损约1466万元,同时由于出现减值迹象,集团对Aaren部分资产组相应计提了减值损失2500万元。

另外,因实施股权激励计划,昊海生科及子公司总计确认股份支付费用约1487万元,以及上年同期收到投资产品分红约2569万元,而报告期内未收到该等分红收益。上述几项因素叠加使报告期内的归属净利润较上年同期下降较多。

IPG中国首席经济学家柏文喜在接受北京商报记者采访时表示,昊海生科成为掉队者的原因一方面是疫情以及消费能力下降的冲击,另一方面也是行业竞争造成的内卷压力所致。

值得关注的是,在二级市场上,昊海生科也是“医美三剑客”中股价下跌幅度最大的个股。

针对公司相关问题,北京商报记者致电昊海生科董秘办公室进行采访,不过对方电话未有人接听。

华熙生物:肉毒素生意落空

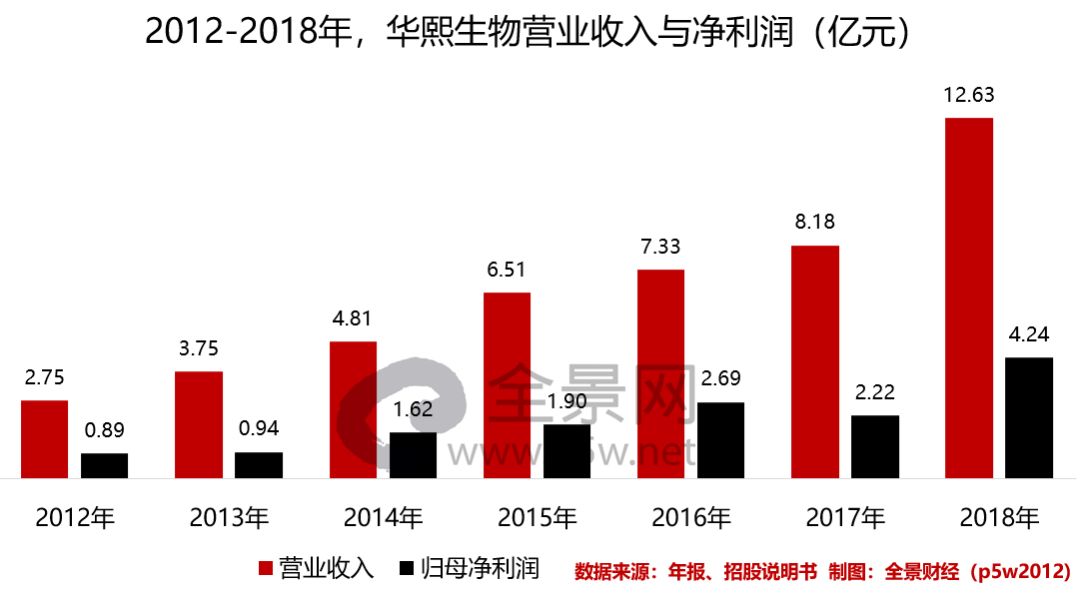

与昊海生科相比,华熙生物在“医美三剑客”中业绩表现尚可,但据公司近期消息,华熙生物筹划逾七年的肉毒素生意宣布终止,在业内人士看来,虽然华熙生物表示该事项对公司主营业务暂不产生影响,但长期来看,上述事项或将削弱公司在医美行业的竞争力。

截至8月28日,华熙生物尚未披露公司2022年中报,公司业绩快报显示,上半年实现营业收入约为29.36亿元,同比增长51.62%;对应实现的归属净利润约为4.7亿元,同比增长30.49%。

华熙生物对肉毒素的布局始于2015年。2015年5月,注册于开曼群岛的华熙生物科技有限公司(以下简称“开曼华熙”)与韩国公司Medytox签署合资协议,约定在香港注册成立合资公司华熙美得妥股份有限公司(以下简称“华熙美得妥”),主要目的为在中国大陆地区开发、拓展及销售Medytox生产的特定注射用A型肉毒毒素及其他医疗美容产品。

筹划逾七年最终折戟。8月2日,华熙生物发布公告称,基于韩国食品药品安全部于2020年采取的行政措施,Medytox一系列的产品(其中包括肉毒素产品)遭受召回和销毁的命令、取消产品批准的程序以及暂停制造销售和使用的命令。

据悉,Medytox于中国注册的肉毒素产品自2019年11月11日起至今尚未完成注册手续,无法在中国市场销售。

华熙生物表示,本次终止合作不影响公司现有的医疗终端业务,亦不影响其他正常的生产经营活动,未来,公司将立足自身战略规划,关注行业发展动态,不排除寻求其他肉毒素产品的合作机会。

某医美行业从业人士告诉北京商报记者,肉毒素是医美领域的热门赛道。虽然华熙生物本次终止合作暂不影响公司目前的主营业务,但长期来看,或将对公司在相关领域的竞争力产生不利影响。

针对公司本次终止合作的相关问题,北京商报记者致电华熙生物董秘办公室进行采访,不过对方电话未有人接听。

爱美客:净利增速放缓

与昊海生科、华熙生物相比,爱美客是目前“医美三剑客”中盈利能力最强、股价降幅最低的公司,不过,爱美客仍面临着净利增速变缓、行业监管从严的压力。

财务数据显示,今年上半年,爱美客实现营业收入约为8.85亿元,同比增长39.7%;对应实现的归属净利润约为5.91亿元,同比增长38.9%。

与去年同期相比,爱美客归属净利润增速骤降。财务数据显示,2021年上半年,爱美客实现营业收入约为6.34亿元,同比增长161.87%;对应实现的归属净利润约为4.26亿元,同比增长188.86%。

爱美客投资者关系负责人栗一星对北京商报记者表示,今年上半年受疫情影响的差不多有90多个城市,长期受到管控的一线城市影响比较大,公司销售收入占比较高的部分一线城市存在管控情况,导致公司上半年净利放缓。

作为医美行业的龙头企业,爱美客目前的业绩、股价表现仍算不上亮眼,与去年同期的风光无限相比可以说是换了一番光景,这也一定程度上反映了整个医美行业的现状。

在经济学家王赤坤看来,在二级市场上,去年的医美行业存在过热的情况,其估值也被高估。所有被资本热追的行业,都会有一个回调过程,而今年的市场表现正是处于这样一个回调期。

柏文喜则表示,目前医美行业作为投资的风口已经过去,未来医美行业会更加依赖企业的产品与技术服务水平。

值得一提的是,今年上半年,国家药监局发布了《关于调整〈医疗器械分类目录〉部分内容》的公告,对于27类医疗器械分类目录有了重新调整。其中,特别是对部分医疗美容用品目录作出了重大调整,注射用透明质酸钠溶液等多个产品按照Ⅲ类医疗器械管理。

栗一星告诉北京商报记者,监管从严不是抑制行业发展,而是引导和规范。海南博鳌医疗科技有限公司总经理邓之东也表示,监管趋严并不影响市场对行业的发展预期。对于医美上游厂商及医美服务机构来说,未来制胜市场的关键是满足合规和监管要求、规范化发展以及建立牢固的品牌信任。

相关阅读

-

-

-

-

-

-

")

-

-

-

新动态:RTX4060 Ti核心规格曝光 战平RTX3080

虽然英伟达不会第一时间发布RTX4060,不过网络上已经出现了RTX4060和RTX4060Ti的规格及测试数据。爆料人...

2022-08-29 -

-

-

当前观点:充满电降噪50小时 ANKER推出全新无线耳机产品

Anker的Soundcore品牌在以合理的价格提供具有坚实的音质和功能的音频设备方面已经建立了声誉。其最新的...

2022-08-29 -

-

-

-

-

真我宣布Q5 Pro新机降价 该机搭载金刚石颗粒制成的散热凝胶

今天,真我宣布Q5 Pro降价,官网到手价1799元(8GB+128GB),京东自营旗舰店到手价1699元(8GB+128GB)。这...

2022-08-28 -

鼎桥宣布5G旗舰鼎桥P50开售 该机搭载了高通骁龙888平台

今天上午10:08,鼎桥官方宣布5G旗舰鼎桥P50正式开售,提供两档配置,128GB售价4888元,256GB售价5288元...

2022-08-28 -

三星Galaxy Z Fold4折叠屏即将开卖 搭载高通骁龙8+旗舰处理器

8月27日消息,三星京东自营旗舰店显示,三星Galaxy Z Fold4将于9月2日开始陆续发货,起售价为12999元(...

2022-08-28 -

iQOO Z6新机下周正式首销 该机配备了满血版V6 UFS 3.1闪存

8月27日消息,iQOO京东自营旗舰店显示,iQOO Z6将于9月1日上午10点(下周四)正式首销,起售价为1699元,...

2022-08-28 -

中国移动NZONE 50 Pro明天发 新机将会采用高通骁龙5G芯片

明天(8月29日)下午14:08,中国移动将召开新品发布会,带来NZONE 50 Pro新品手机。与此同时,中国移动...

2022-08-28 -

-

-

-

-

-

-

-

-

-

天天时讯:三星最新技术,105万元的电视长这样,现已上架开售

8月28日消息三星发布了多款电视产品,其中全新上市Microled显示屏电视,采用高端显示技术,89英寸建议零...

2022-08-28 -

-

全球今日报丨iGame亮相ZOL潮好玩嘉年华 游戏装备秀出你实力

8月27日-28日,由ZOL中关村在线主办,上海汉威信恒文化发展有限公司(ChinaJoy主办方)支持的2022“坐标...

2022-08-28 -

-

-

-

-

-

-

今亮点!三年以来头一次 苹果为iPhone 14召开全公司零售会议

中关村在线消息:北京时间9月8日凌晨,苹果将举行“超前瞻”(FarOut)特别活动。根据业内人士消息,苹...

2022-08-28 -

-

-

-

-

-

-

天天头条:潮好玩电竞嘉年华全面开启 联想拯救者电竞三件套成年轻人最爱

尽管近期长沙一直被持续的高温肆虐,但这并没有影响年轻人对于电竞和娱乐的向往,8月27日、28日两天,“...

2022-08-28 -

-

当前速递!小米13大曝光:11月上市 骁龙8 Gen2首发 对标iPhone 14

小米13将在11月发布,而且和GalaxyS22、iPhone一样将采用四等边屏幕宽度,小米13系列也是小米史上首款采...

2022-08-28 -

-

-

-

-

-

【环球播资讯】iPhone 14 Pro Max涨价1000元:顶配卖到13799元

中关村在线消息:近日,网络上流传出了一张iPhone14ProMax的报价清单,共包含石墨色、金色、银色、紫色...

2022-08-28 -

环球最新:海信电视75U7H亮相“这里潮好玩”嘉年华 旗舰画质抢先看

“这里潮好玩”嘉年华活动由ZOL中关村在线主办,上海汉威信恒文化发展有限公司(ChinaJoy主办方)支持,...

2022-08-28

精彩推荐

阅读排行

相关词

- 沃尔沃XC90

- 【报资讯】【2022年中国网络文明大会】探营西青展厅:“传统”“创新”争相辉映

- 全球今亮点!一支中性笔售价55元!新学期你被“文具刺客”刺到了吗?

- 【世界新视野】这些网络不文明现象,坚决说No!

- 环球热消息:我国形成全链条环保产业体系

- 环球热点评!优派已推新款Mini LED显示器 支持27英寸4K分辨率

- 热推荐:爆降1200!12代i7电竞台式机仅需3996元

- 今头条!莱迪思推出专为汽车应用优化的CertusPro-NX FPGA

- 天天资讯:人气机型悉数亮相 “坐标长沙,这里潮好玩”嘉年华带你感受联想爆款笔记本

- 热点在线丨Xbox用户有福了!微软推出Xbox Game Pass家庭计划:可加入4个成员一起享受

- 环球要闻:感受长沙的热情 潮好玩嘉年华佳能展台火爆第一天

- 世界通讯!上海实现新时代文明实践中心阵地全覆盖

- 全球今日报丨好评中国•锦言锦句⑩丨致奋斗的你我,致青春的中国

- 世界热点评!神州答卷 | 一条“上扬曲线”划出创新“津彩”

- 【天天时快讯】【2022打卡中国】“在这里,人与自然和谐共生!”危地马拉视频博主塞莉娅沉醉宜昌山水

- 当前短讯!【津云镜头】2022年中国网络文明大会,天津准备好了!

- 焦点资讯:【2022打卡中国】避暑百里荒 访古昭君村 外国网红触摸多元化宜昌

- 世界热头条丨美国猴痘疫苗接种显现种族差异

- 环球快讯:226万名退役军人实现就业创业 医保补缴进入常态化办理阶段

- 每日简讯:集成灶十大品牌帅丰电器首台新国标空气动力性能测试仪投入使用!

- 环球今热点:南方持续高温少雨 多地统筹推进抗旱稳产

- 环球热头条丨就业援助“暖心行动”持续进行 帮助实现就业20万人

- 天天百事通!各地多种方式促就业 为求职者提供“一对一”指导服务

- 每日热闻!烈日下,为干旱的稻田送来灌溉用水——湖南衡阳抽水保灌一线见闻

- 最新快讯!【手慢无】小米12S破发:立减600到手3399

- 全球今日报丨微信PC正式版迎来史诗级更新!电脑与手机间聊天记录可互相迁移

- 消息!性能功耗双双起飞!曝英伟达RTX 4060/4060 Ti开始测试

- 实时:联想展区人气爆棚!“坐标长沙,这里潮好玩”嘉年华热力来袭

- 世界即时看!三星电视重磅打造Neo QLED 8K新品,重塑智能居家新体验

- 世界资讯:国家卫健委:昨日新增本土确诊病例250例

- 每日动态!网售一二折的图书能是正品吗 记者调查线上销售盗版书乱象

- 资讯推荐:月饼当配角 周边产品占C位

仍有不少混搭月饼礼盒在卖,你会买吗? - 世界最新:四川眉山:突出“新、高、实” 搭建人才发展“三个平台”

- 世界热文:四川3市(州)强降雨 已紧急转移17334人

- 天天亮点!铜陵市人大常委会免职人员名单

- 世界快播:永州市六届人大常委会第五次会议举行

- 【当前独家】铜陵市人大常委会任免人员名单

- 每日快看:铜陵市人大常委会决定任免人员名单

- 【全球快播报】铜艺产品创意设计展评会暨文化企业座谈会召开

- 每日头条!铜陵市人民代表大会常务委员会关于批准2021年市本级财政决算的决议

- 天天快资讯丨清水绿岸为底 绘出锦绣“画卷”

- 当前时讯:市领导赴上海市开展招商引资工作

- 环球今日报丨市十七届人大常委会第四次会议召开

- 焦点热议:写入寿命达1500TB 雷克沙推2TB NM760 SSD

- 最新:开团价6799元起!联想ThinkPad T16笔记本上架

- 天天播报:iPhone14钢化膜水涨船高!价格最高接近百元

- 天天最资讯丨中兴远航 30S 8月30日开售!售价仅1199元

- 天天快看:现在居然都有煎饼果子机器人了?全程自动化,一套仅需3分钟

- 环球观察:一场“圳能量”满满的派对,快来加入吧!

- 天天观天下!财政部紧急安排中央预备费100亿元 全力抗旱保秋粮

- 【环球速看料】永州一桌预制菜评选丨专家点评:立足本土特色 打造经典爆品

- 今日精选:美媒:无论是谁在乌克兰获胜,美国都已经输了

- 热推荐:【国际3分钟】一次搜家 两极对垒 美国会走向内战吗?

- 世界时讯:驻意美军醉驾撞死少年 死者母亲痛斥“为所欲为

- 焦点要闻:【港口雄开万里流】探访厦门港:世界强港是如何炼成的?

- 天天新资讯:声动中国丨“重庆是我家,不可能不管!”

- 热消息:东湖评论:形式主义慈悲当休矣

- 全球要闻:【大学生评论大赛】付费订阅恰恰是一种进步

- 【世界时快讯】迎接服务保障党的二十大 永州市网络安全应急演练圆满收官

- 焦点速讯:单季度盈利6.79亿元创记录 闻泰科技发力汽车市场打开增长空间

- 世界微动态丨【手慢无】荣耀70立减500 到手只要2199

- 世界热讯:资本动态 | 华能水电半年度净利润大增42.64%,千亿水电龙头布局风光储

- 当前消息!昔日“望梅兴叹” 今朝“靠梅生金”——新梅成为伽师果农“致富果”

- 快资讯:新疆焉耆:向日葵花开金灿灿 开出增收致富新路子

- 当前视讯!服贸会8月31日开幕:文旅服务专题展打造沉浸式观展体验

- 每日看点!美国多个大城市暴力犯罪激增 学生因担心安全不敢离开校园

- 环球今日讯!北美观察丨美国经济第二季度萎缩0.6% 衰退风险不容低估

- 世界快资讯:呈贡区江尾社区:绘好滇池畔水清、花香、生态美的农旅融合新画卷

- 环球速读:“胜算·在云”!V-Tech火山引擎数据智能科技峰会即将开幕

- 天天观速讯丨资本动态 | 储能再获政策加持多股涨停,未来3年爆发率有望超新能源车?

- 天天观热点:个性又实用 快来学习一下三星Galaxy Z Flip4的外屏玩法

- 全球最新:混动SUV天花板唐DM-p正式上市 售价28.98万-32.98万元

- 每日头条!【地评线】东湖评论:用心守护,为老年人筑起幸福港湾

- 世界热消息:安徽粮食产量连续五年稳定在800亿斤以上 稳居全国第4位

- 即时焦点:【趣科普】什么是“科技小院”?

- 世界头条:2022年整治群众身边腐败和不正之风典型案例每月通报曝光(五)

- 焦点滚动:【生物多样性】这个新物种,正式发布!

- 天天关注:云艺 | 华丽装饰的五彩霓裳 苗族服饰的历史缩影

- 全球最新:债务人欠8万未还12只猫被法院拍卖,一只出价已近起拍价三倍

- 【速看料】向山火逆行!帅!他们是这个初秋最拉风的骑士

- 今亮点!有困难一起扛!这就是咱中国人!

- 全球速讯:从一组数字看卫生健康科技创新“新进步”

- 环球快资讯:各地多措并举 科学有效应对高危火险天气挑战

- 焦点热议:已在欧洲发布 LG Ultra系笔记本16U70Q将上市

- 每日快报!三大数据展现南水北调工程效益

- 热门看点:08月26日17时, 昆明晚高峰路况

- 环球焦点!配自动调整高度“Ergo AI”摇臂支架 LG发布新款31.5英寸显示器

- 每日精选:周末三本连环画阅读推荐

- 【全球新视野】【开庭公告】呈贡法院开庭排期表(2022年8月29日-9月2日)

- 热消息:富民举行“爱心助学 圆梦金秋”捐赠助学行动

- 环球速递!2022年我国早稻产量2812.3万吨,继续保持增长

- Redmi K50至尊版狂暴调校全量推送 新机构成超清三摄系统

- 当前要闻:前7月外送电量762亿千瓦时,同比增长10.1%—— 山西全力保障电力供应

- 【全球报资讯】更好服务大众出行 促进电动汽车产业发展——解读《加快推进公路沿线充电基础设施建设行动方案》

- 环球快播:不畏“寒冬”,立讯精密上半年营收同比增长70%

- 环球新资讯:7月交通运输主要指标继续企稳回升 我国集装箱吞吐量同比增长11.2%

- 焦点!2022黑金奖再度闪耀:25款产品问鼎娱乐大赏

- 比亚迪护卫舰07成都车展首发亮相 新车采用“海洋美学”设计理念

- 聚焦:碧水源振动膜技术脱氮除磷成效显著 为太湖治理“对症下药”

- 北汽硬派越野车BJ60正式开售 该车采用了全新的家族化设计语言

- 中兴远航30S即将开卖 紫光展锐T760的AI智能优化有大幅提升

- 真我GT2 Pro新机宣布降价 6.7英寸大屏上采用微缝连接工艺

- 长城机甲龙EVA限定版亮相 新车配备了高性能永磁同步电机

- 全新一汽奥迪A8L正式上市 新车搭载飞机节流阀造型挡把

- 【播资讯】收藏!体检流程及注意事项

- 今日最新!从事电信网络诈骗犯罪及关联犯罪或将记入信用记录

- 今日聚焦!血栓是怎么漂到身体各处的?

- 天天速读:POSREK博思得携神秘嘉宾 即将惊艳亮相2022深圳国际物联网展

- 最新快讯!查处违法偶遇故障车,交警化身“推车工”

- 环球看热讯:从“不够吃”到“吃得美” 云南仓廪实餐桌丰

- 天天热文:产品质量获欧盟认可 迈瑞医疗体外诊断业务288个产品获得IVDR证书

- 全球热头条丨为中国家庭造好车 全新第三代荣威RX5/超混eRX5、荣威RX9、荣威iMAX8 EV登陆

- 世界聚焦:北清环能转型显效半年净利增409% 油脂业务营收大涨12.6倍占比过半

- 全球简讯:国际酒店行业巨头“万豪”强势引入,普渡机器人再迎世界500强

- 全球速看:重庆“龙娃子”,好样的!

- 短讯!汽车出海运力紧张,纸浆船接力!中远海特11天股价翻倍,市值暴增超百亿

- 全球要闻:曼卡龙IPO项目未达预期拟再募7亿 扣非10年仅增1500万寄望培育钻石突围

- 天天讯息:倒计时1天!ZOL“坐标长沙,这里潮好玩”嘉年华搭建爆料抢先看

- 新款广汽埃安V PLUS上市 搭载最大功率为165kW和200kW的电机

- 环球实时:东湖评论:最是书香能致远

- 环球聚焦:【地评线】东湖评论:保护好文创知识产权 对盗版侵权主动亮剑

- 今日热文:英特尔携手生态伙伴助数据中心智能化发展, 为数字经济打造强引擎

- 环球快报:南非专家:美国阻碍多边主义 挑战世界和平

- 世界今亮点!【地评线】东湖评论:向“新”而行,共创数字经济美好未来

- 速递!昱能科技微型逆变器出货量国内居首 中期净利增255%上市两月股价涨3倍

- 世界新消息丨社评:应对气候变化,希望美国动机纯粹一些

- 今日看点:东湖评论:莫去“野景”凑热闹,生命之事大于天

- 全球观天下!驻外美军违法行为难处理

- 比亚迪护卫舰07首发亮相 新车车头运用“海洋美学”设计风格

- 雇主责任险是什么?是商业保险吗?雇主责任险是劳动关系还是劳务关系?

- 上海医博肛泰医院口碑怎么样 全力打造品牌,做百姓认可的医院

- 新一代东风本田思域e:HEV混动上市 搭载本田第四代iMMD混动系统

- 领克06 Remix实车曝光 新车采用了非常独特的墨绿色涂装

- 比亚迪护卫舰07预告 多边形进气格栅的周围配有可发光的灯源

- 比亚迪唐DM-p、DM-i再成爆款 唐DM-p采用了悬浮式方案

- 新款宝马3系正式上市 该车内饰换装了宝马最新的设计语言

- 领克旗下01 EM-P正式上市 WLTC工况下纯电续航里程为70公里

- 森海塞尔MOMENTUM 4无线耳机上架 支持自适应降噪和透明聆听模式

- 大疆发布全新无人机DJI Avata 光学系统由多片玻璃非球面镜组成

- 索尼Xperia全球发布会定档9月1日 Xperia 5 Ⅳ将采用骁龙8+处理器

- iQOO Z6系列续航强得不像话 使用的是高能量密度钴酸锂电池

- vivo骁龙8+旗舰九月发 配备5000万像素主摄、4800万像素超广角

- iQOO Z6新机正式发布 该机核心搭载了骁龙778G Plus芯片

- iQOO Z6开箱图赏 具备双电芯80W闪充、6400万像素OIS主摄

- iQOO Z6x新机正式发布 该机配备了6000mAh超大电池

- 天天快资讯丨市领导督查文明创建工作

- 一图了解iQOO Z6:新机配备的是6400Mbps LPDDR5内存

- 环球快播:打响三场“战役”助节能

- iQOO 6000mAh巨量电池新机杀到 使用的是旗舰级别的电池材料

- iQOO Z6新机开启预售 该机配备满血版6400Mbps LPDDR 5内存

- 北清环能转型显效半年净利增409% 加大了新签、收并购力度