贝达药业5年15亿研发投入资本化扮靓报表 研发投入资本化粉饰业绩

2022-06-20 09:11:44来源:长江商报

致力于新药研发和推广的贝达药业(300558.SZ)又在筹划募资。

6月13日晚间,贝达药业披露定增预案,公司拟向实际控制人丁列明发行股份募资不超10亿元,所募资金主要用于创新药产业化基地项目建设及补充流动资金。

实际控制人包揽定增,似乎是向上市公司“输血”。然而,本次定增的发行价为38.51元/股,系近三年来股价最低价,堪称地板价,引发市场质疑。此外,由于控股股东过半股权质押,市场对丁列明包揽本次定增所需的高达10亿元资金来源合法性提出质疑。

去年以来,贝达药业的经营业绩数据有点不好看。2021年,公司实现的归属于上市公司股东的净利润(简称净利润)3.83亿元,同比下降36.83%,今年一季度进一步下降43.36%,仅为0.84亿元。对于净利润连续下降,公司将其归咎于限制性股票激励计划影响。

长江商报记者发现,2018年以来,贝达药业虽然持续盈利,但业绩存在水分。作为一家创新药企,研发投入较高理所当然,但贝达药业在近五年将合计高达15亿元的研发投入资本化,以此扮靓报表。如果全部费用化,公司则会持续亏损。

地板价定增实控人四天浮盈7亿

股价跌逾60%,贝达药业实施定增,实际控制人包揽,此举被市场质疑套利。

根据定增预案,贝达药业拟向公司实际控制人丁列明发行股票数量不超过2596.73万股股份,募资不超过10亿元。本次募资,7亿元用于贝达药业(嵊州)创新药产业化基地项目建设,3亿元用于补充流动资金。

本次定增有三个目的,一是建设创新药产业化基地,用于创新药制剂和相配套的原料药及中间体的生产和储运。二是增加公司资金实力,为后续发展提供资金保障。三是实际控制人认购,巩固公司控制权,提升市场信心。

目前,丁列明直接持有贝达药业0.20%股份,通过宁波凯铭投资管理合伙企业(有限合伙)(简称凯铭投资)、浙江贝成投资管理合伙企业(有限合伙)(简称贝成投资)间接控制公司22.81%的股份,合计控制公司23.01%的股份。

实际控制人包揽高达10亿元定增,资金来源是否合法?

据披露,丁列明投资的主要企业除了贝达药业外,还有18家,其中,持股比例达30%及以上的有10家,这10家公司中,9家为投资及咨询管理类企业,仅杭州瑞普基因科技有限公司为经营实体企业。

这些投资、咨询类企业经营业绩、财务状况如何,暂时无从得知。这9家公司中,凯铭投资、贝成投资分别持有贝达药业19.27%股份、3.54%股份,凯铭投资为公司控股股东。

根据贝达药业5月11日晚间披露的信息,根据多次补充质押、延期质押,目前,凯铭投资所持贝达药业的股权质押率达63.54%,丁列明、凯铭投资及贝成投资的整体质押率为53.22%。公告称,凯铭投资的还款来源包括自有资金、投资分红等其他收入,具备良好的资金偿还能力。

所持贝达药业过半股份被质押融资,足见丁列明存在一定的财务压力。在这样的财务状况下,丁列明想要腾挪10亿真金白银来参与本次定增,并非易事。

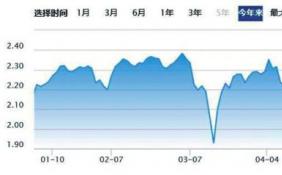

备受质疑的是本次定增发行价,为38.51元/股。6月13日,贝达药业的收盘价为50.10元/股,本次定增发行价较其市场价折价约23.13%,相当于7.7折。

即便是50.10元/股的市场价,也是贝达药业低位。K线图显示,2020年3月,贝达药业的股价为61.50元/股,为阶段性低位。当年7月13日,股价达160.66元/股。此后,股价震荡回落,今年4月27日,盘中曾下探至39.53元/股,为2019年下半年以来的最低价,但当日的收盘价为41.73元/股。随后,股价不断回升,6月18日,收盘价为56.10元/股。

K线图显示,不考虑现金分红的因素,38.51元/股,是贝达药业2019年6月20日以来的最低价。

由此可见,贝达药业的本次定增发行价堪称是“地板价”。此外,去年以来,医药行业股价整体出现较大幅度调整,估值明显偏低,未来,有望走出低迷困境。

综上,丁列明低价包揽定价,必将获利丰厚。即便是以6月18日收盘价计算,本次定增,丁列明也会浮盈7.16亿元,堪称是暴利。

值得一提的是,2020年11月,贝达药业向14名特定投资者发行股份募资10.02亿元,发行价格为98.83元/股。本次定增发行价格仅为前次定增发行价的38.97%。

研发投入资本化粉饰业绩

贝达药业还有一个备受质疑之处,那就是通过研发投入资本化粉饰业绩。

年报披露,贝达药业是一家由海归博士创办,以自主知识产权创新药物研究与开发为核心,集研发、生产、市场营销于一体的国家级高新技术企业。

作为主营创新药研发和推广的企业,目前来看,单纯从创新药产品来看,公司取得了一定成绩。公司明星产品凯美纳,为全球首个、也是唯一一个用于早期肺癌患者术后辅助的一代EGFR-TKI,奠定了其在中国肺癌靶向药市场的领先地位。至2021年,凯美纳年度销售额已连续六年超过10亿元,累计销售超过100亿元。2020年底、2021年,公司相继有新品贝美纳、贝安汀获批上市。

从营业收入数据看,2016年至2019年,依赖大单品,公司实现的营业收入分别为10.35亿元、10.26亿元、12.24亿元、15.54亿元,总体增长,但增幅不大。2020年、2021年,公司实现的营业收入分别为18.70亿元、22.46亿元,同比增长幅度为20.36%、20.08%,同比增速超过20%,略高于前几年。

贝达药业于2016年登陆A股市场,2016年至2021年,公司实现的净利润分别为3.69亿元、2.58亿元、1.67亿元、2.31亿元、6.06亿元、3.83亿元,波动幅度较大,2020年净利润异常突出,主要是处置资产产生2.90亿元投资净收益。同期,公司实现的扣除非经常性损益的净利润(简称扣非净利润)为3.05亿元、2亿元、1.39亿元、2.08亿元、3.34亿元、3.46亿元,前三年持续下降、后三年持续增长。

虽然上面的净利润、扣非净利润数据不算亮丽,但持续盈利。

长江商报记者发现,持续盈利的业绩数据有被粉饰过之嫌,途径是将研发投入资本化。

2016年,上市第一年,贝达药业的研发投入为1.62亿元,研发费用约为1.62亿元,研发投入基本上等同于研发费用。但从2017年开始,公司将研发投入大量资本化。

数据显示,2017年至2021年,贝达药业的研发投入分别为3.81亿元、5.90亿元、6.75亿元、7.42亿元、8.61亿元,费用化的金额分别为2.03亿元、3.04亿元、3.26亿元、3.63亿元、5.66亿元。反过来,资本化的金额分别为1.78亿元、2.86亿元、3.49亿元、3.79亿元、2.95亿元。5年间,研发投入资本化的金额合计为14.87亿元,如果不将其资本化而改为费用化,公司在2018年、2019年出现连续亏损,而扣非净利润会出现连续三年亏损。

近三年,即2019年至2021年,公司研发投入资本化金额占当期净利润的比重为154.19%、63.14%、77.63%。

A股医药龙头恒瑞医药,也在2021年开始将部分研发投入资本化,当年,公司研发投入为62.03亿元,资本化金额为2.6亿元,占当期净利润的比重为5.74%,相较贝达药业要低很多。

综上,将大量研发投入资本化,不影响当期损益,贝达药业存在粉饰业绩嫌疑。

相关阅读

-

贝达药业5年15亿研发投入资本化扮靓报表 研发投入资本化粉饰业绩

致力于新药研发和推广的贝达药业(300558 SZ)又在筹划募资。6月13日晚间,贝达药业披露定增预案,公司拟...

2022-06-20 -

力品药业前五大客户收入占比超82% 红杉入股估值达20亿存破发风险

背靠红杉、深创投等多家明星资本的力品药业(厦门)股份有限公司(以下简称力品药业),科创板IPO正式获得受...

2022-06-20 -

-

-

-

-

贝达药业5年15亿研发投入资本化扮靓报表 研发投入资本化粉饰业绩

致力于新药研发和推广的贝达药业(300558 SZ)又在筹划募资。6月13日晚间,贝达药业披露定增预案,公司拟...

2022-06-20 -

力品药业前五大客户收入占比超82% 红杉入股估值达20亿存破发风险

背靠红杉、深创投等多家明星资本的力品药业(厦门)股份有限公司(以下简称力品药业),科创板IPO正式获得受...

2022-06-20 -

-

-

-

-

-

-

-

-

观速讯丨豆神教育百位老师开直播被疑资质不全 在线观众不足100人

长江商报消息●长江商报记者刘方益近5个交易日,豆神教育(300010 SZ)股价涨幅达77%,但公司却无相应...

2022-06-20 -

-

-

-

-

-

-

-

-

-

-

-

-

-

-

今日热门!“退!退!往后退!”道路上坠落碎石,民警嘶吼式提醒过往车辆!

6月16号,在德宏梁河一道路,因暴雨天气引发附近山上滚石,现场情况危急。民警嘶吼式提醒过往车辆,让大...

2022-06-20 -

-

-

-

-

每日快讯!陈爱林在全市防汛调度会商视频会上强调 全力迎战新一轮强降雨 确保平安度汛

6月17日晚,全市防汛调度会商视频会召开,传达当天下午省委书记、省人大常委会主任张庆伟在省委常委会议...

2022-06-20 -

-

快报:全链条打击从严惩治养老诈骗犯罪

最高检发布打击整治养老诈骗犯罪典型案例6月17日,最高人民检察院发布6件打击整治养老诈骗犯罪典型案例,揭示了养老诈骗的常见手段。最高检第四...

2022-06-20 -

每日热点:隐瞒病情边化疗边上课,希望能被南京高校录取

18岁抗癌少年忍着病痛完成高考对于安徽18岁的高三学生李铭来说,今年的高考更加不同寻常且刻骨铭心。因为就在踏入考场的前一天,他才...

2022-06-20 -

每日快报!资本动态|公司经营范围不含直播,豆神教育被深交所质疑“蹭热点”

6月17日盘后,“4天3板”的豆神教育收到深交所下发的关注函,要求豆神教育核实媒体对其“老师参与直播”...

2022-06-20 -

-

-

:阿旺仁青的乡村电影梦")

聚焦:全球连线|穿越西藏(三):阿旺仁青的乡村电影梦

2022-06-20 -

-

-

-

-

-

每日观察!年内9家上市公司拟境外发行GDR 首批“中瑞通”最快或于7月份落地

拟境外GDR(全球存托凭证)发行上市A股公司再添一员。健康元于6月15日公告称,拟境外发行GDR并在瑞交所...

2022-06-20 -

今亮点!资本动态 | 新签509亿元长单!通威股份狂揽千亿硅料订单

财经网资本市场讯硅料价格高居不下,不断有下游企业加入“抢料”大军。6月17日,通威股份(600438 SH)...

2022-06-20 -

-

速看:购买儿童化妆品需认准“小金盾”标志——

儿童化妆品:要“颜值”更要安全。随着美妆行业的快速发展、短视频的兴起普及,以及“减负”之后,越来越多的孩子发展艺术特长、参加文...

2022-06-20 -

-

-

最新:星火成炬|老爸柔情

2022-06-20

精彩推荐

阅读排行

相关词

- 沃尔沃XC90

- 速读:全球连线|新疆在塔克拉玛干沙漠西南处建起一道“绿色屏障”

- 每日头条!中国女排不敌美国队 世联赛菲律宾站两连胜遭终结

- 拒绝瑕疵,我有修护肌底的“外泌体”

- 拒绝瑕疵,我有修护肌底的“外泌体”

- 钇[90Y]微球注射液全国上市,远大医药肝癌“核武器”正式启航

- 消息!萧亚轩新男友黄皓个人资料多大了 萧亚轩和黄皓相差几岁

- 看点:杭州烧伤女孩或将终身插管 电动车爆燃两伤者烧伤面积均超90%

- 滚动:乍得总统在前线受重伤死亡 代比之子已被任命为临时国家元 首

- 每日视讯:skr怎么读 skr是什么意思

- 精彩看点:DG设计师辱华是怎么回事?DG设计师辱华事件详情始末

- 看热讯:计春华老婆是谁?竟是当年还珠格格的丫鬟彩霞

- 每日信息:微信如何登录

- 今头条!童谣被张默打怎么回事?张默为什么打童谣

- 每日消息!管理者怎样带领好一个团队

- 关注:张雨绮回应辛巴补贴1200万 眼光不好并没有擅自补贴

- 每日聚焦:如何增强工作执行力提高工作效率

- 今日关注:心情不好如何发泄情绪

- 【播资讯】王霏霏回怼恶评 内心真情流露

- 每日消息!湛江八景都有哪些?湛江八景适合全家游吗? - 四海畅游

- 天天快报!2018雅加达亚运会赛程时间表安排 雅加达亚运会共计多少天?

- 中国器官捐献与移植数量均居世界第二 中国器官捐献事业发展迅速

- 菜鸟绿色物流2021年减碳超25万吨 市民绿色收寄可获激励权益

- 微信上线“低碳答题挑战” 将低碳认知转化成低碳行动

- 新奥股份收购新奥丹山尘埃落定 收并购扩规模聚焦清洁能源

- 今日播报!北京新增本地确诊病例感染源在哪?存在两种可能性

- 中国船舶手持订单饱满排期至2026年 三年投87.5亿研发维持竞争力

- 每日简讯:横店文荣奖是什么奖 文荣奖的含金量有多高

- 润建股份年内拿下112亿新能源订单 能源网络管维业务收入翻番

- 星源材质加速海外拓展再获7.37亿长单 2021年海外市场营收增70%

- 时讯:公积金异地买房什么政策?公积金异地买房需要注意什么

- 健康元拟赴瑞士上市推进国际化 适用范围拓宽GDR发行公司增多

- 【聚看点】2021金价还会跌到300一克吗?2021年黄金是涨还是跌

- 观察:清明节放假安排通知来了 2021清明节法定放假几天

- 讯息:2021国庆节高速免费时间几天?国庆节高速免费起止时间具体时段

- 观热点:孩子王造假捐款后补捐 说好的1.8万不到4元

- 当前资讯!李大钊诞辰130周年 李大钊个人资料简介

- 佳禾智能智能制造降本扣非预增超4.5倍 结束两连降净利快速增长

- ROG魔霸6 Plus 2022杀到11999元 配备Adaptive-Sync防撕裂技术

- 华硕推出15.6寸OLED便捷式显示器 该显示器采用15.6寸OLED屏幕

- 丰田bZ SND专利图曝光 将是款“类似于卡罗拉的纯电动全球战略产品”

- 本田思域Type R最新预告 新车将配备Brembo红色刹车卡钳

- 哈弗酷狗官图正式发布 前脸与福特硬派越野车Bronco非常相似

- 阿维塔11实车上路照片曝光 新车定位于纯电动轿跑SUV

- 奇瑞小钢炮艾瑞泽5 GT内饰公布 采用了“纺锤式”前脸

- 天天快报!现在国内有什么好看的女士包包?2019国内十大排名的品牌女包包

- 快看点丨台北士林官邸门票 台北士林官邸游览攻略

- 今日热闻!白石山栈道有几个?白石山玻璃栈道哪个更好玩?

- 重点聚焦!甘肃越野赛遇难者家属获赔95万元 亲历者称救援队员要求终止比赛被人为忽略

- 兴业信用卡逾期怎么协商?逾期影响信用吗?逾期后会强制扣款吗?

- 金价下跌是怎么回事?金价持续下跌意味着什么?下跌的真正原因

- 联想YOGA 27 2022一体机开售 配备了两个5W JBL扬声器

- 视讯!后来的我们豆瓣评分多少?后来的我们最新票房统计

- 当前信息:13省市区大到暴雨 全国各地降水区域一览

- 今日热讯:空调风向怎么调最好 空调风向朝下好还是朝上好

- 观焦点:大屠 杀公祭仪式 南京大屠 杀死难者国家公祭仪式举行时间

- 每日速看!吴翊凤辟谣与两位女士无任何关系 吴翊凤是谁个人资料

- 华硕灵耀X13轻薄本图赏 配备了锐龙7 6800U处理器

- Redmi Buds 4开箱图赏 首次在中端价位加入智能主动降噪功能

- 每日头条!DG设计师辱华具体的事情经过是怎么样的?最后怎么样了

- 每日短讯:女子被六旬大爷连骗179次累计273万 究竟什么原因5年后才报警

- 今日关注:厉害了我的国观后感400字范文 厉害了我的国观后感怎么写

- 小米12成爆款小屏旗舰 屏幕获得了DisplayMate A+认证

- 每日速递:新一轮病毒来袭 出现这些症状要及时就医 -

- Redmi Note 11T潮流限定版开箱图赏 采用6.6英寸中孔全面屏

- 观点:应采儿生二胎的原因 应采儿为什么生二胎

- 每日快播:北京今晨现绝美朝霞 满天通红十分壮观

- 每日头条!今年重阳节是几月几日?重阳节的习俗有哪些

- 银行放贷有过错,担保方要不要承担担保责任?法学专家这样说

- 当前热点-赵博士将被公开示众 赵博士长什么样子近照个人资料

- 高端旗舰小米12 Pro成了 采用6.73英寸LTPO二代低功耗E5屏

- 小米POCO C40正式发布 新机采用6.71英寸LCD全面屏

- Redmi Note 11T潮流限定版明天首销 采用了铂金浮雕工艺

- 南京康贝佳口腔医院睡眠式舒适种植牙受患者追捧,价格便宜、技术好

- 报道:数学、作文咋打分?如何保证公平公正?多地披露高考阅卷工作

- 最新消息:An impressive journey to Shangri-La

- 今日讯!昆明广播电视台视听日历|你好昆明:昆明首座自来水厂

- 摩托罗拉Razr 3正式曝光 新机屏幕尺寸为6.7英寸

- 今头条!吃玉米不啃这儿浪费整根精华

- 今日精选:缅怀!翻译家许渊冲逝世一周年

- 时讯:今年是国庆节多少周年纪念日?今年国庆会有大阅兵吗

- 每日快看:上市公司信披透明度调查:自愿式披露何以大滑坡?

- 每日速看!社保基金持股的股票好不好

- 焦点日报:iOS12.2有哪些新功能 iOS12.2值得更新吗

- 今日报丨大国“粮”策|各地推进绿色方式 力促小麦稳产提质

- 快播:巴西警匪爆发激烈枪战致25死 有多名警察和居民受伤

- 每日头条!扶摇长公主轩辕晓为什么会被囚禁?轩辕晓最后结局是什么?

- 通讯!月嫂一个月多少钱?金牌月嫂一个月价格

- 今日热闻!象群中担任象群首领的一般是?象群首领是年龄最大的雌象

- 即时:半藏森林小起多大了 半藏森林资料黑历史一览

- 今日快看!国庆节手抄报一等奖简单漂亮模板 国庆节手抄报资料内容祝福语

- 广汇能源左手20亿加速煤矿开采 溢价42.24%控股合金投资

- 热文:国庆节手抄报一等奖作品图片 国庆节手抄报内容文字50字

- 卧龙地产拟跨界矿业又罕见7.68亿拿地 曾跨界布局游戏领域

- 当前热讯:fpx战队成员国籍 fpx成员全是中国人吗

- 道森股份溢价3.5倍收购换道新能源智造 正式易主5天力推转型

- 海量数据上市五年净利累降74% 两年实施三轮减持涉及违法违规

- 鼎龙文化净利骤降87%游戏影视板块巨亏 丧失两矿山收购机会

- 高鸿股份高溢价收购转型待考 投建加收购全面转型工业互联网

- 有银行推出“安居贷”新增还款方式 值得考虑吗?

- 看点:兰州企业爆炸事故已致8人受伤6人失联

- 快资讯:转存!2022年中国好书推荐书单

- 发奋起来比年轻人还图强 老年网文写手真能月入过万吗?

- 每日头条!永州市六届人大常委会第7次主任会议召开

- 更多罕见病及儿童用药有望入医保 非独家药品竞价规则首次公开

- 【热闻】脾胃伤则百病生!中医教你四招养出好脾胃

- 每日热文:雨林奇观望天树 此景只应天上有

- 每日聚焦:6.16安全宣传咨询日 | 昆楚交警多种形式送交法宣交规

- 欲减持中山公用套现 郭广昌近期在资本市场频频套现

- “三无”保险中介机构和“休眠”机构将被清退 保险中介大洗牌

- 北京优化营商环境里的惠企密钥 智能终端实现一网通办

- 【新视野】看!他们创造了绿色奇迹

- 热门看点:6月16日北京新增本土确诊11例

- 天天资讯:6月16日0时至24时,云南无新增确诊病例

- 今日视点:优化营商环境三十六计㉞|创新监管促开放

- 【时快讯】06月17日08时, 昆明早高峰路况

- 当前热讯:枞阳职校与奇瑞新能源汽车签订战略合作框架协议

- 今日观点!省退役军人事务厅来铜调研

- 新资讯:市领导赴合肥开展文化产业招商

- 前沿热点:法检两院共建民行工作协作配合机制

- 当前热讯:“6·16”安全生产月宣传咨询日活动举行

- 热点评!永州创建全国市域社会治理现代化试点地区工作视频调度会召开

- 今热点:永州市人社局获评全省国防动员工作先进单位

- 消息!主体工程收官倒计时!都香高速A8标主线全面贯通

- 最新:微信发布重要公告→

- 每日关注!好消息!金沙江上游最大水电站获国家发改委核准

- 百事通!2022年“百日千万网络招聘专项行动” 丽江分会场(省内岗位四期十八刊)

- 当前聚焦:买菌子、摘水果,好吃好玩的西翥,你确定不来一趟?

- 新资讯:资本动态|新东方在线5天股价翻5倍,教育股因直播带货“嗨翻”

- 时讯:华创新材成功研制3.5微米极薄铜箔

- 新资讯:永州:让数字科技助力特色轻工产业高质量发展

- 观点:参与定增人士:宁德时代已完成定价 大概率在410-420元

- 【播资讯】超壮观!看铁路这样穿越“沙漠之海”

- 快讯:资本动态 | 起诉深交所,A股“钉子户”能否保壳?

- 今日关注:【地评线】东湖评论:最后的选择是信仰的力量

- 今亮点!全国总工会助力困难职工家庭高校毕业生尽快就业

- 【播资讯】东湖评论:中小学课后辅导延时还得用点“巧劲儿”

- 快看点丨资本动态 | 禾望电气起诉原实控人前妻,讨要4600万“超额”收益

- 今日热议:IPO动态|货运“老三”拟IPO,快狗打车募资烧钱续命?

- 大中华金融\中烟新商盟杨大勇|为实体经济赋能,帮助烟商解决经济困难

- 视点!新交规对于闯红灯怎么处罚?闯红灯最新处罚规定

- 每日聚焦:梁晶在牧羊人窑洞里被发现时已遇难 梁晶被发现时已经冻僵死亡

- 通讯!楼霸是什么意思 楼霸犯什么法

- 荣耀60 5G手机限时立减550元 该机采用了前后双曲设计

- 每日信息:新《笑傲江湖》片头曲是什么 盘点新《笑傲江湖》主题曲及插曲

- 观点:2018教师节手工贺卡怎么做?手工贺卡详细制作教程示范

- 比亚迪最豪华MPV腾势D9实车曝光 前脸是大尺寸的中网

- 视讯!北京暴雨故宫再现九龙吐水 让人不禁惊叹古代人的智慧

- 当前关注:春节前扫尘是我国的传统习俗,那古人何时能用上扫帚呢?扫帚是什么时候发明的

- 每日播报!《秋蝉》什么时候上映开播?秋蝉每周几几点更新几集

- 中移NZONE系新机获认证 新机搭载一颗2.2GHz的八核处理器