2020年,成都银行实现营业收入146亿元,同比增长14.73%;归属于母公司股东的净利润60.25亿元,同比增长8.53%。

2021年1-3月,成都银行营收为41.1亿元,同比增长19.93%;归母净利润为16.69亿元,同比增长18.1%。

截至2021年一季度末,成都银行总资产突破7000亿元,达到7137.41亿元,较上年末增长9.40%。

手续费及佣金净收入增长23%

年报显示,2020全年,成都银行各项业务收入合计264.55亿元,较上年末增长14.69%。

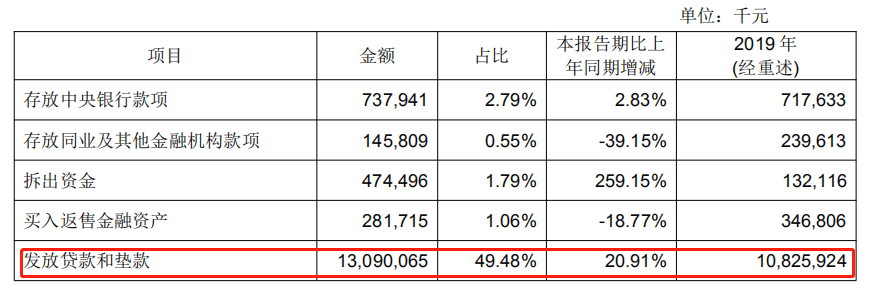

其中,发放贷款和垫款获得的利息收入为130.9亿元,较上年末增加22.64亿元,增幅为20.91%,这也是该行去年利息净收入增长13.18%的重要原因。图片截取自成都银行2020年度报告

2020年,成都银行取得的投资收益为21.92亿元,较上年末增加3.23亿元,增幅17.31%。

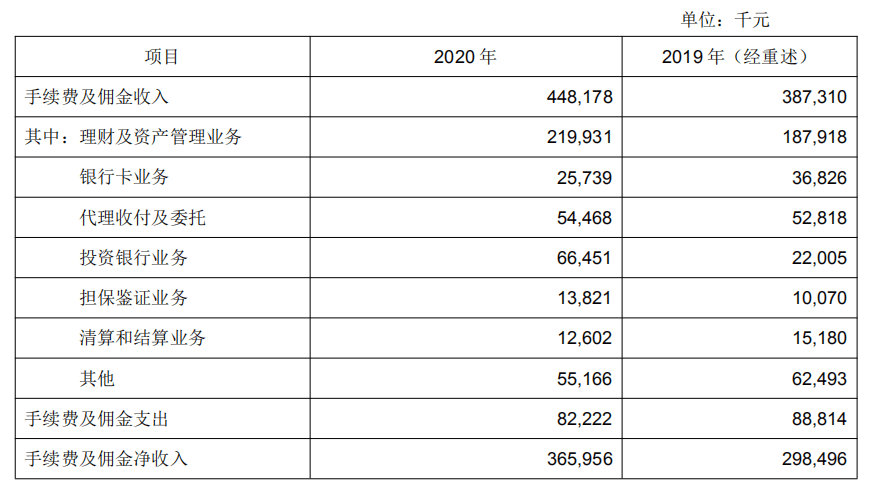

报告期内,成都银行实现手续费及佣金净收入3.66亿元,同比增长22.6%。

具体来看,2020年度,成都银行理财及资管业务收入2.2亿元,同比增长17.04%;投资银行业务收入6645.1万元,同比增长201.98%。图片截取自成都银行2020年度报告

成都银行在年报中表示,该行通过直接持有投资而在第三方金融机构发起设立的结构化主体中享有权益。这些结构化主体未纳入该行的合并财务报表范围,主要包括信托计划、理财产品、资产管理计划以及资产支持证券。

截至2020年末,成都银行发起设立但未纳入合并财务报表的非保本理财产品规模余额为528.14亿元,较上年末增加233.58亿元,增幅79.3%。

其中,存续净值型理财产品规模余额251.51亿元,较上年末增加174.9亿元,增幅228.3%。

报告期内,成都银行计提了41.45亿元信用减值损失,较上年末增长37.65%。成都银行表示,这主要是2020年计提的发放贷款和垫款及债权投资减值损失增加导致的。

房贷占比仍踩两条监管红线

年报显示,截至2020年末,成都银行贷款余额为2830.94亿元,较上年末增加520.63亿元,增幅22.54%。

其中,企业贷款余额(含贴现和贸易融资)为2023.73亿元,同比增长21.99%;个人贷款余额807.2亿元,同比增长23.91%。

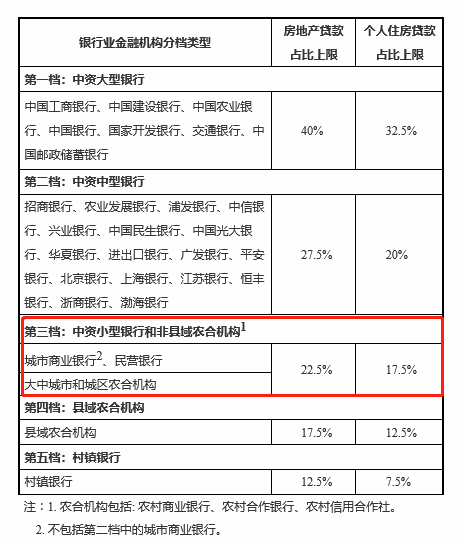

值得注意的是,2020年底,银保监会出台了银行业房地产贷款集中度管理规定,对于银行业金融机构的房地产贷款占比和个人住房贷款占比划定了监管上限。图片截取自银保监会官网

按规定,成都银行作为中资小型银行,房地产贷款占比上限不得超过22.5%,个人住房贷款不得超过17.5%。

2020年半年报披露时,成都银行的房地产贷款占比为35.8%,个人住房贷款占比为26.02%,分别超出监管上限13.3和8.52个百分点,超标程度在上市银行中居于前列。

半年过去了,该行的房贷占比压降效果似乎并不明显。图片截取自成都银行2020年度报告

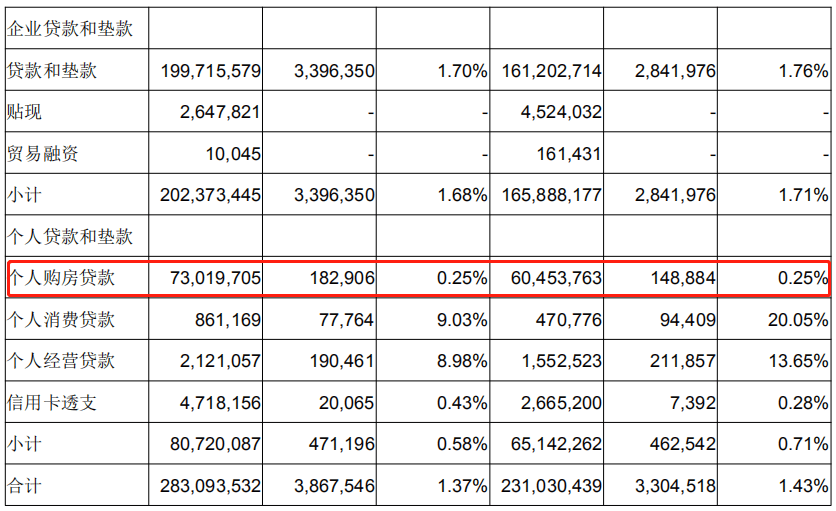

年报显示,截至2020年末,成都银行房地产业贷款余额为250.33亿元,占全部贷款的比重为8.84%;个人住房贷款余额为730.2亿元,占比25.79%。图片截取自成都银行2020年度报告

据此计算,成都银行的的房地产贷款占比和个人住房贷款占比仍分别超出监管标准12.14和8.29个百分点。

监管要求,截至2020年12月末,银行业金融机构房地产贷款占比、个人住房贷款占比超出2个百分点及以上的,业务调整过渡期为自该通知实施之日(即2021年1月1日)起4年。

从财报数据上看,半年内,成都银行的房地产贷款占比下降了1.16个百分点,个人住房贷款占比下降了0.23个百分点。由此看来,未来四年内成都银行的整改压力仍然较大。

此外,截至2020年末,成都银行不良贷款率1.37%,较上年末下降0.06个百分点,到2021年一季度末,不良贷款率进一步降至1.19%,为近六年新低。拨备覆盖率293.43%,较上年末增长39.55个百分点。

受业绩利好影响,4月29日,成都银行股价高开高走。Choice数据显示,截至收盘,成都银行涨4.65%,收于11.93元/股,涨幅居银行板块第二位。