“2016年7月,英国《金融时报》撰文指出,中国的影子银行可能成为中国式‘雷曼破产危机’的源头。影子银行犹如悬在我国金融体系之上的达摩克利斯之剑,若不及时强力‘精准拆弹’,必将酿成全行业系统性风险甚至金融危机。”

上述关于中国影子银行的描述,源自“金融监管研究”微信公众号于12月4日发布的《中国影子银行报告》(下称《报告》)一文,《报告》撰写者为中国银保监会政策研究局、统计信息与风险监测部课题组。该文当晚随后被中国银保监会官方微信号转发。

多名金融业人士直言,虽然官方曾多次针对影子银行问题发声,但针对影子银行定义、标准等内容的全面系统阐述,尚属首次。

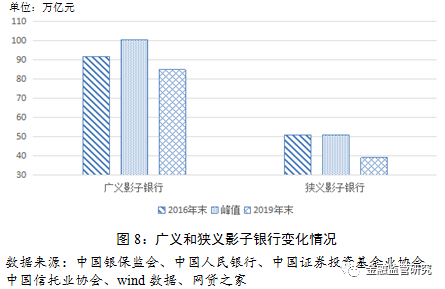

中国影子银行在2008年后迅速发展,随着金融业务范围的拓展和跨行业、跨市场综合经营的扩张,影子银行每年以20%以上的速度增长。到2016年底,中国影子银行规模已相当庞大,广义影子银行超过90万亿元,狭义影子银行亦高达51万亿元。

值得注意的是,在影子银行加速狂奔的背后,金融风险不断积累和暴露。基于此,近年来,监管部门开始对影子银行进行精准拆弹。根据《报告》,经过三年专项治理,影子银行野蛮生长的态势得到有效遏制。截至2019年末,广义影子银行规模降至84.80万亿元,较2017年初100.4万亿元的历史峰值缩减近16万亿元。

在影子银行治理取得成效的同时,《报告》亦强调,中国影子银行积累时间长,存量风险较大,相当多金融机构仍然存在规模情结,各类隐性担保和“刚性兑付”没有被真正打破,“卖者尽责,买者自负”尚未真正建立,部分高风险影子银行可能借不当创新卷土重来。但也应看到,影子银行不会消失,将和传统金融体系长期共存,不同类型的影子银行的作用和风险水平差异较大。因此,必须建立和完善对影子银行的持续监管体系。

银保监会课题组相关负责人表示,治理影子银行主要是抓住影子银行的关键。总的来说,把握几个方面:一是治理高风险机构、压降高风险,降低整个金融系统的风险;二是治理资金空转套利、脱实向虚,通过治理让资金直达实体经济;三是治理市场秩序,净化金融市场不规范业务,实施一致性监管。

“影子银行实际是金融工具,介于天使与魔鬼之间,管理好了是天使,管理不好是魔鬼。”《报告》指出,影子银行业务犹如硬币的两面,唯有辩证对待、因势利导、“抑恶扬善”,才能趋利避害,充分发挥影子银行的积极作用。

四项标准界定中国影子银行

根据《报告》,影子银行是指常规银行体系以外的各种金融中介业务,通常以非银行金融机构为载体,对金融资产的信用、流动性和期限等风险因素进行转换,扮演着“类银行”的角色。影子银行游离于监管之外,风险隐蔽,交叉传染,被认为是2008年金融危机的“罪魁祸首”之一。

受金融体系结构、金融深化程度以及监管政策取向等因素影响,中国影子银行经历快速发展的同时,也呈现出一些与其他经济体不同的特点。

首先,以银行为核心,表现为“银行的影子”;其次,以监管套利为主要目的,违法违规现象较为普遍;再者,存在刚性兑付或具有刚性兑付预期;同时,收取通道费用的盈利模式较为普遍;此外,以类贷款为主,信用风险突出。

由此《报告》认为,确定中国影子银行标准,必须兼顾影子银行国际标准的共性特征和中国影子银行的特点。在金融稳定理事会确定的信用转换、期限转换和流动性转换等基本属性的基础上,重点关注各种产品的风险传导、隐匿方式以及诱发系统性金融风险的可能性。

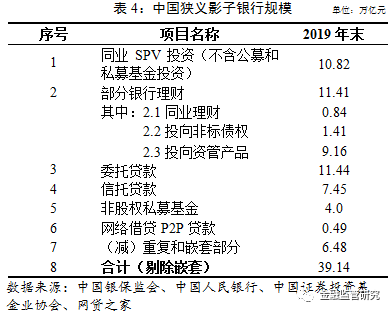

基于以上,课题组将中国影子银行的界定标准归类为四项,分别是金融信用中介活动处于银行监管体系之外,信贷发放标准显著低于银行授信;业务结构复杂、层层嵌套和杠杆过高;信息披露不完整,透明度低;集中兑付压力大,金融体系关联性和风险传染性高。

按照上述界定标准,中国影子银行分为广义和狭义两大类。

具体而言,广义影子银行是基本符合四项界定标准的金融产品和活动,包括同业理财及其他银行理财、银行同业特定目的载体投资、委托贷款、资金信托、信托贷款、非股票公募基金、证券业资管、保险资管、资产证券化、非股权私募基金、网络借贷P2P机构、融资租赁公司、小额贷款公司提供的贷款,商业保理公司保理、融资担保公司在保业务、非持牌机构发放的消费贷款、地方交易所提供的债权融资计划和结构化融资产品。

来源:金融监管研究公众号

狭义影子银行则是其中影子银行特征更加显著、风险程度更为突出的产品和活动。包括同业特定目的载体投资和同业理财、理财投非标债权等部分银行理财、委托贷款、信托贷款、网络借贷P2P贷款和非股权私募基金等业务。

对于广义及狭义影子银行中均纳入P2P,《报告》指出,网络借贷机构是专门从事网络借贷信息中介业务活动的平台,按工商企业登记注册。借款人与出借人通过平台直接对接,完成借贷。2013年以来,部分网贷机构逐渐偏离信息中介、信贷撮合等服务定位,违规开展信贷和资金池运作,甚至呈现出庞氏骗局的典型特征。

来源:金融监管研究公众号

广义影子银行两年压缩16万亿元

中国影子银行在2008年后迅速发展,随着金融业务范围的拓展和跨行业、跨市场综合经营的扩张,影子银行每年以20%以上的速度增长。《报告》指出,到2016年底,商业银行表内各项投资共计23万亿元,理财产品29万亿元,委托贷款13万亿元,资金信托和证券化资管发行产品51万亿元。

在影子银行规模不断扩大之际,影子银行已成为信贷资产非信贷化的通道以及表内资产表外化的通道。与此同时,影子银行成为隐性和虚假担保的通道,并且通道产品结构化,这令影子银行风险交织。此外,影子银行将横跨不同行业的金融机构捆绑,将单体风险转变为行业风险,将行业风险扩散成跨行业的系统性风险。

在上述背景下,2017年起,在党中央、国务院统一领导和部署下,金融管理部门迅速行动,对影子银行重拳出击,努力消除系统性金融风险隐患。经过三年专项治理,影子银行野蛮生长的态势得到有效遏制。

据《报告》,截至2019年末,中国广义影子银行规模降至84.80万亿元,较2017年初100.4万亿元的历史峰值缩减近16万亿元;狭义影子银行规模降至39.14万亿元,较历史峰值缩减了12万亿元。

来源:金融监管研究公众号

值得注意的是,加通道、加杠杆和加嵌套的高风险业务得到重点清理。同业理财从2017年初的历史峰值6.8万亿元降至2019年末的0.84万亿元,同业特定目的载体投资从由2016年底的23.05万亿元降至15.98万亿元。同期委托贷款和网络借贷P2P贷款分别由13.2万亿元、0.82万亿元降至11.44万亿元和0.49万亿元。截至2020年上半年末,同业理财、委托贷款和网络借贷P2P贷款分别进一步降至6607亿元、11.22万亿元和0.19万亿元。

来源:金融监管研究公众号

与此同时,违法违规活动大幅下降,市场秩序得到修复。“无照驾驶”等非法金融活动受到严厉打击。2016年-2019年新发非法集资案件稳步回落,增速由过去三位数降至两位数。“e租宝”“昆明泛亚”等互联网金融领域大案要案得到稳妥处置。利用影子银行跨行业跨机构腾挪资金、占用资金、窃取资金等违法违规行为减少,持牌经营、特许经营、合规经营的理念与文化得到恢复,市场秩序开始好转。

再者,风险水平由发散转为收敛。具体而言,一是摸清了风险底数,初步建立了中国影子银行统计监测体系和认定标准,厘清了影子银行的真实规模和业务分布。

二是压降了存量风险,遏制了增量风险。据《报告》,影子银行集中加杠杆得到压缩,商业银行自营债券逆回购交易杠杆比率由2017年之前的40%以上降至30%以下。截至2020年上半年,实际运营的网络借贷P2P机构由高峰时期约5000家压降至29家,目前已完全归零。

三是提高了风险抵御能力。影子银行资本占用不足的问题也有所缓解,表内风险加权资产平均密度从2017年初的52.07%上升了4个百分点,2019年末达到56.07%。

此外,为金融支持抗疫和复工复产赢得了先机,创造了有利条件。《报告》指出,2020年初发生的新冠肺炎疫情使中国经济社会遭受巨大冲击,世界经济也面临二战以来最严重的衰退。金融政策是中国支持抗疫和复工复产政策措施的重要一环,前期精准拆弹影子银行为金融政策的发力,特别是为逆周期调节措施出台创造了十分有利的条件。

持续监管体系亟待建立和完善

金融管理部门针对中国影子银行的治理成效有目共睹,但仍有部分问题需要进一步关注。《报告》亦指出,中国影子银行积累时间长,部分高风险影子银行可能借不当创新卷土重来。但也应看到,影子银行不会消失,将和传统金融体系长期共存,不同类型的影子银行的作用和风险水平差异较大。基于此,《报告》强调,必须建立和完善对影子银行的持续监管体系。

具体内容包括如下五方面:第一,健全统计监测。影子银行具有监管套利的本质,其产品结构和组织形式始终在演变之中,各种创新手法层出不穷。影子银行横跨不同行业,数据不完整、口径不一致和重复计算等问题依然存在。因此,必须继续大力完善统计监测,及时动态掌握影子银行规模、种类,特别是风险演进路径和风险水平变化情况。

第二,严防反弹回潮。一是坚定不移地将整治影子银行作为打赢防范化解重大金融风险攻坚战的重要抓手,持之以恒拆解高风险影子银行业务。二是聚焦突出问题和风险点,对影子银行和交叉金融业务设立“禁区”,严禁多层嵌套投资、资金空转、脱实向虚,结构复杂产品和业务死灰复燃,以及假创新和伪创新行为等。三是坚持整改与转型相结合,按时合规完成业务整改,稳妥有序处置风险,同时积极调整业务模式,加快净值化转型。

第三,建立风险隔离。重点是厘清公募产品与私募产品、表内业务与表外业务、委托业务与自营业务的边界,建立相应的防火墙,严防风险相互传染、相互交织、相互掩饰。

第四,完善监管制度。一是确保监管全覆盖,不留监管空白和盲区,把所有影子银行活动纳入监管。二是统一同类机构和产品的监管标准,减少资金空转式的套利。三是完善影子银行的风险分类、风险权重、资本拨备计提等标准。

第五,慎重开展综合经营。商业银行以审慎经营为根本,保险要发挥风险分散与保障作用,证券资金要体现价值投资中介功能,信托、理财要回归“受人之托、代人理财”职能定位。建立覆盖全面、分工合理、有序流动的金融体系。