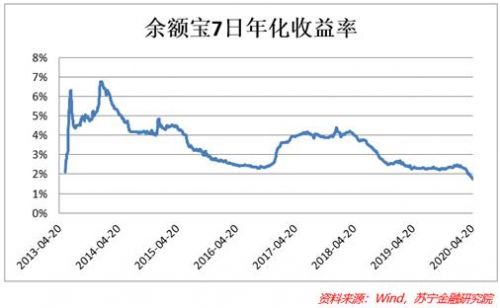

近期,宝宝类货币基金的收益率持续走低,以龙头产品余额宝为例,在2014年达到收益率峰值(6.7%)之后,一度震荡下行,到了2020年4月初,产品收益率首次跌破了2%,创历史新低。其他主流的货币基金类产品也大体保持这个趋势。根据Wind的数据,截至4月27日,市场上现存的651只货币基金产品中,收益率小于2%的产品就有460只,占所有货币基金产品的70%。

为什么宝宝类货币基金产品的收益率会越来越低?可以从行业因素、宏观因素、产品因素三个层面进行分析。

行业因素:

在很多人的印象中,货币基金是一个低风险、高流动性的投资产品。所谓低风险是投资货币基金发生亏损的情况鲜有发生(虽然理论上,在一些极端情况下,货币基金投资也有可能发生亏损)。高流动性是指当投资者急需现金时,货币基金份额能够快速实现赎回变现,除了大额赎回的情况,业界一般可以做到T+1赎回到账,而部分货基产品还可以通过垫资的方式,实现小额资金(1万以内)的T+0赎回。

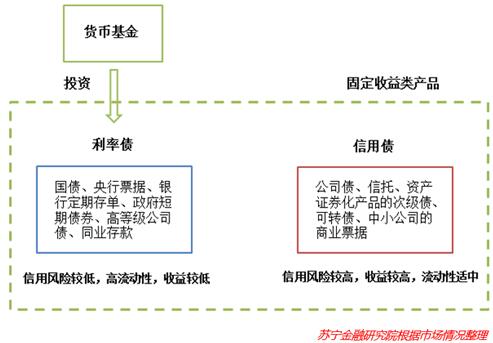

之所以产生以上效果,与货币基金的投资范围偏保守有关。关于货币基金投资范围的描述如下图:

如上图所示,整个固定收益市场按照信用风险的高低分为信用债和利率债两个部分。其中:

(1)利率债主要包括国债、央行票据、银行定期存单、高等级公司债(央企)、同业存款等产品,这些产品的信用风险比较低,基本上不会出现违约的情况。

同时,由于这些产品的标准化程度高,有成熟的交易市场,故也保持着较高的流动性。但此类产品因为风险低,故收益也较低。

(2)信用债包括普通的公司债和可转债、信托、普通公司的商业票据以及一些非标产品。

这些产品的信用风险相对于利率债要高一些,特别是当经济下行时,一旦相应的公司出现经营困境,债务发生违约的概率也较高。作为对承担较高信用风险的补偿,此类产品的预期收益率相对利率债要高一些。

为了保证货币基金低风险、高流动性的特点,其投资范围也被严格地限制在低信用风险、高流动性利率债领域,如此也导致了货币基金的预期收益率要低于信托、债券基金等许多固定收益类产品。

换一个角度来看,生活经验告诉我们,在现实世界中,绝对的“完美”是不存在的,实际决策中,人们往往面临着诸多的取舍。同理,在金融市场上,“风险低、高流动性、收益高”的投资产品也不存在,当我们选择了货币基金“低风险、高流动性”的特点时,就意味着要放弃“较高的预期收益”。如此,也解释了在主流的固定收益类理财产品中,货币基金的收益率始终保持在一个中低水平。

宏观因素:

“前文从投资范围和风险管理的角度,解释了货币基金的收益率要低于大多数的投资产品。但在时间维度上,为什么近期大多数货币基金产品的收益率跌破2%,屡创新低?笔者认为,

在货币政策领域,为了对冲疫情对于经济的影响,央行一直采取适度宽松的货币政策,来保持市场流动性合理充裕,为实体经济平稳运行、抗疫纾困提供有力支持。

2020年以来,央行的货币投放情况如下表所示:

根据上表的数据,可以发现,2020年的前4个月,无论是在货币投放频率还是投放方式方面,央行都采取了积极的行动。在投放频率方面,基本上每隔半个月都会有较大的投放政策出台。在投放方式方面,从降准,到降息(降LPR),再到公开市场操作(包括逆回购和中期借贷便利),基本涵盖了央行实施货币政策所能用到的所有方式。在一系列货币政策“组合拳”的作用下,大量的资金被释放出来,而它们的流向也将影响到货币基金的收益率。

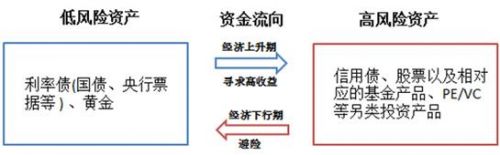

下图演示了在不同的经济环境下,资金的流动情况:

可以发现,在经济上升期,伴随着实体经济的健康发展,到处都是赚钱的机会,而企业违约的风险较低,用互联网上流行的一句话,“风来了,猪都能飞上天”。这个时候,资金会流入风险较高的资产,包括信用债、股票等,以博取更高的收益。

而在经济下行期,市场的风险提升,“风停了,有些企业可能要摔下来了”。在这种情况下,市场的避险情绪严重,大量资金会从高风险资产涌入低风险的避险资产,等待经济复苏的到来。这种资金流动,将大幅提升利率债等避险资产的价格,降低其收益率。

目前,受到疫情的影响,经济增长放缓,根据国家统计局的数据,2020年1季度我国GDP同比下降6.8%,也是改革开放以来首次出现负增长。另外,海外疫情的迅速蔓延,资本市场的数次熔断,更是加深了投资者的避险情绪。可以观察到,大量的资金出于避险的目的,涌入低风险资产,降低了这些资产的收益率。

以国债为例,2020年的前四个月,国债收益率持续走低,其中1年期国债的收益率更是从1月初的2.4%跌到了4月28日的1.19%。而1年期国债也是货币基金的重要配置对象,如此也不难解释,同时期货币基金收益率降到2%以下,且持续走低的原因。

产品因素:

除了前面讨论的宏观和行业因素,具体到每一只货币基金产品,其规模大小也会对其收益率造成影响。在探讨这个问题之前,首先介绍“规模经济”和“规模不经济”两个概念。

不知道大家有没有到银行办理存款业务的经验,当你只有三五万的时候,银行基本上按照标准流程操作,存款利率也是固定的,没有太多讨价还价的余地。但是,如果你的资金量达到三五个亿,银行的态度就不一样了,除了贵宾礼遇、专属客户经理和私人定制服务,如果嫌存款利率太低,还有机会与银行讨价还价。

从客户的角度,同样是存款,因为规模的不同,则意味着不同品质的服务和议价能力,这就是经济学上的“规模经济”。而主流货币基金动辄百亿甚至千亿级的规模,也使得它相对散户个人存款有较多配置选择和议价能力。以下是截至4月28日,规模最大的10个货币基金产品的情况:

那么,是不是货币基金规模越大,收益率越高呢?其实也不尽然,特别是当市场上的既符合货币基金投资要求,收益又不错的资产相对有限的时候。为了说明这个情况,请参考以下范例:假设基金1和基金2的规模分别为1000亿元和10000亿元,当前年化收益率为2%,如果他们都找到了1000亿收益率为3%的资产,并进行了配置,结果如下:

通过以上例子,可以发现,同样是配置1000亿的高收益资产,规模较小的基金1很快实现了收益率的提升,而规模较大的基金2的收益提升效果相对有限。基金2要实现和基金1一样的收益增长,需要找到更多高收益资产,这在当前货币相对宽松、资产收益率持续下降的市场中是非常困难的。所以,规模过大也可能成为基金产品收益率提升的“绊脚石”。这就是经济学上的“规模不经济”效应。

2018年,余额宝在其规模达到峰值1.68万亿后,主动限购瘦身,天弘基金官方表示“此举是为了保持余额宝的长期稳健运行,并防止规模过快增长。”当时有很多人不理解,居然还有机构嫌自己的生意做过大,钱赚太多。结合刚才介绍“规模不经济”效应,这个决定也是可以理解的,所谓“大”的不一定都是“好”的。

综合以上分析,货币基金规模过大或者过小都不利于收益率的提升和长期稳健的运营。根据市场情况,将基金的规模控制在一个适度的范围内,谨慎稳健的经营会是一个更好的选择。

投资建议:

前文从行业、宏观、产品三个层次解释了货币基金类产品收益率持续走低的原因,那么在实际投资中,我们应该注意些什么呢?

笔者认为“鸡蛋不要放在一个篮子里”,这个原理在股票、债券、基金等各类投资领域都不断被人提起,其实,在货币基金投资领域同样适用。

首先,如果资金量还可以,可以考虑多配置几只口碑和历史收益都还不错的货币基金,获取一个平均的收益。因为,货币基金每日的收益是不断变化和波动的,不断的转换“追高”的意义不大。

其次,还可以考虑配置一些风险水平和流动性相当的替代性产品,如苏宁金融的“零钱宝”产品。

最后,投资者还需要充分了解自己所投资的产品,如果遇到有疑惑的地方,建议向身边的专业人士请教。在风险可控的情况下,实现合理的收益。