Takeaway

最近两个季度,公司在汽车交易板块的转型尝试成效卓著,收入增长创下历史新高。

中国的新能源车市场、二手车交易与下沉市场汽车销售受到政策支持,具有高增长潜力。作为快速发展中的汽车服务平台,灿谷或将成为这一增长的受益者。

中国新车及二手车金融渗透率均有较大增长空间,并处于上升通道内;这为灿谷提供持续增长机会。

灿谷持有理想汽车——造车新势力、现任月销量冠军——的股份,后者凭借爆款车型理想ONE实现销量的“弯道超车”,而根据过往经验,新能源主机厂的销量增长常常对股价有提振作用。

与具有相似成长轨迹、净利润率、行业和地域的公司对比,该公司的市盈率与市净率显著被低估;同时,该公司的股价处于其历史低位区间。这为投资者提供进场良机。

灿谷(纽交所股票代码:CANG)是一家平台即服务公司。该公司起家于汽车金融,向上下游拓展业务,其使命愿景为“让购车简单愉悦”,旨在打通汽车流通链条,提供连接经销商、金融机构、购车者和其他行业参与者的服务平台:以轻资产运营模式展业,为购车者提供金融保险方案,为经销商提供数字交易平台,为银行与主机厂搭建金融方案/汽车交易“最后一公里”的桥梁。

该公司处于高速发展阶段:其市盈率和市净率低于同行业公司,估值有较大上涨空间。此外,该公司持有理想汽车的股份,后者凭借5月推出的2021款理想ONE成为中国造车新势力领跑者,单车型月销量近万,未来将推出纯电产品。

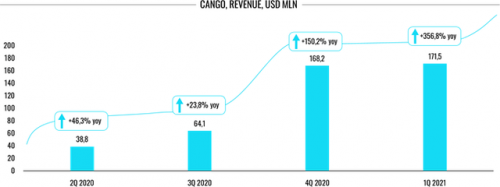

2021年Q1,灿谷总营收11.24亿元,创历史新高,实现了356.8%的同比增长。高增长得益于汽车交易业务收入的强势。车交易服务业务是灿谷构建新零售平台的核心业务板块,连接汽车生产者,个人消费者和线下实体网络渠道,以期提升汽车流通中“人找货”、“货找人”的效率。

过去两个季度,公司收入增长创下历史新高

(图表由Kirill Kuznetsov根据灿谷季报绘制)

2020年Q3,灿谷的车交易服务业务收入首次在季报中被披露。2021年Q1财报中,该业务已经贡献了超过50%的总营收,发展迅速。同时,公司的传统业务汽车贷款促成服务板块走势保持强劲,同比上涨243.0%;汽车后市场促成业务环比上涨,与多家新能源主机厂达成合作。

在关键时期的转型是对公司管理能力与经营效率的检验,考虑到新冠疫情对汽车市场造成大冲击的宏观背景,灿谷近期的业务表现称得上令人满意。

政策需求双轮驱动,新能源、二手车、农村汽车消费释放利好

新能源

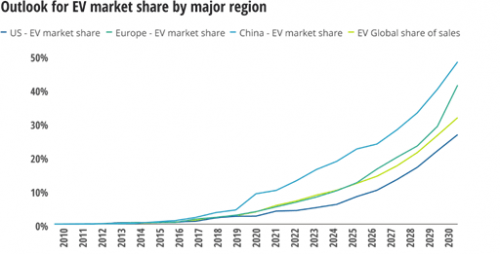

电动汽车对燃油车的替代已是全球趋势。而在中国,受益于政策与观念的改变,电动汽车市场正在以惊人的速度扩张。

(图表来源:德勤,IHS:https://www2.deloitte.com/us/en/insights/focus/future-of-mobility/electric-vehicle-trends-2030.html)

在工信部和中国汽车工程学会牵头编制的《节能与新能源汽车技术路线图(2.0 版)》中,预计到2035年节能汽车与新能源汽车年销售量占比达到 50%,汽车产业实现电动化转型。政府对新能源汽车消费的鼓励是振奋人心的,中国已连续6年保持新能源车产销全球第一,并且正处于加速发展期,未来其销量仍将高速增长。

灿谷与多家新能源主机厂达成合作,前者在低线城市深耕多年的渠道网络及市场认知,能够帮助后者走完在下沉市场的“最后一公里”,提供专业运营服务,作为其直营模式的有力补充。

二手车

今年4月,《关于推进二手车交易登记跨省通办 便利二手车异地交易的通知》印发,从制度方面对二手车异地交易周期长、不便捷等问题提供了解决方案。在跨省通办政策的推动下,二手车行业迎来春天。1-8月二手车交易量超过1139万辆,比疫情前同期增长22.8%。8月,二手车与新车的月度交易比达到0.83,创下历史新高。据统计,异地交易量占比已经由30%提高到60%。

下沉市场

除此之外,下沉市场的消费潜力同样值得关注。今年3月,四部门联合组织开展新一轮新能源汽车下乡活动,鼓励各地出台更多新能源汽车下乡支持政策,改善新能源汽车使用环境,推动农村充换电基础设施建设。

最新数据显示,下沉市场汽车保有量仅为22.3辆/百户,大部分家庭尚未能拥有一辆私家车,增量空间可观。艾媒数据中心的研究指出,2021年上半年,下沉市场城市乘用车销售量复合增长率最高,达30.4%。与对传统下沉市场的刻板印象不同,有购车意愿的下沉市场用户中,月收入高于10000元的比例达到30.6%,已经具备了一定的经济实力与较强的消费能力。

与此同时,得益于中国卓有成效的抗疫努力,生产生活重回轨道,需求端迎来复苏。值得一提的是,疫情的影响在一定程度上激发了部分消费者的购车意愿。在J.D.Power发布的《新冠肺炎疫情对消费者购车意愿影响调查报告》中,原本无购车计划的受访者中,近半数(48.8%)表示“可能会”或“一定会”购车;在原本就有购车计划的受访者中,1/4明确表示将提前购车。

尽管遭受疫情冲击,但在政策提振与需求复苏的双轮驱动下,汽车市场总体保持回稳向好的发展态势,各项主要指标都超过了疫情前的水平;同时,新能源汽车销量创下历史新高,二手车交易大幅上升,下沉市场购买力提高、需求释放。作为深耕低线级城市多年,具有强市场渗透力的头部汽车交易服务平台,灿谷完全可以在这一过程中获益。

汽车产业运行趋热,金融渗透率将持续提升

中国汽车工业协会最新修订的2021年中国汽车市场预测显示,根据上半年汽车产销形势变化,以及对于下半年的预判,预计全年汽车销量有望达到2700万辆,同比增长6.7%。其中:新能源汽车销量有望达到240万辆,同比增长76%。新能源汽车半年累计销量已与2019年全年水平持平,其中纯电动汽车超过100万辆。中国汽车工业协会公布的2021年二季度汽车行业景气指数显示,综合来看,二季度汽车产业景气指数ACI为74,汽车产业处于趋热运行区间。

中国乘用车市场保持增长态势,汽车销售中的金融渗透率也在逐年上升,这将为灿谷带来持续发展与增长机会。根据灿谷一季度的PPT,到2021年底,金融产品在汽车购置中的渗透率预计将提高至 60%。《2020-2026年中国汽车金融行业研究报告》显示,2018 年中国汽车金融渗透率为48%,2019 年为52%,这与公司的预测相吻合。

这一数字仍然远低于全球平均水平的 70%,具有较大上升空间。中国消费者的消费习惯正在改变,对于提前消费、分期付款的接受度逐渐提高,2026 年,中国的汽车贷款渗透率预计将达到 71%。

而在二手车金融领域,截至2019年底,渗透率仅为14.1%,在美国这一数字超过50%。中国政府已经发布了一系列推进二手车市场发展的政策,我们有充分理由相信,随着二手车交易的发展,其金融渗透率亦将从目前的低位有所提升。灿谷的二手车业务提供多元化的金融产品,具备较强市场竞争力,借助其强大的渠道网络,二手车市场的发展亦将为灿谷的业务版图提供助力。

投资理想持续获利,战略重注新能源领域

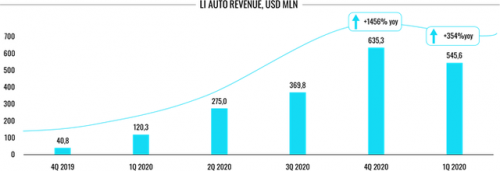

今年以来,得益于2021款理想ONE的推出,理想汽车的交付量保持持续上涨态势,连续两个月位居头部造车新势力之首。近期公布的中报显示,理想汽车的销量、营收、毛利率、市占率均稳步提升。

最近几个季度,理想汽车迎来了强劲的收入增长

(图表由Kirill Kuznetsov根据理想汽车季报绘制)

仅凭理想ONE一款车型,即收获近万月交付量,足以说明理想汽车卓越的产品力。理想汽车业已启动纯电汽车的技术开发,并规划从2023年起,每年至少推出两款高压纯电动车型。

资产负债表显示,灿谷持有8,000,000 股ADS的理想汽车股票。如果后者股价继续上涨,将对灿谷的收入带来积极影响。

良好的基本面与被严重低估的市值

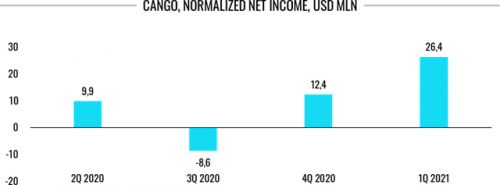

上文所述对理想汽车的投资无疑是一次成功的选择,这在佐证灿谷管理层的战略眼光的同时,也引发了一部分投资者对灿谷主营业务盈利能力的担忧。数据可以消除这一误解。

在扣除对理想汽车投资公允价值变动损益之后,灿谷的净利润增长态势良好:

(图表由Kirill Kuznetsov根据灿谷季报绘制)

与其主要市场竞争对手对比,灿谷的市盈率和市净率倍数显然处于低位,市值被低估。灿谷目前的市盈率仅为 1.0上下,即使扣除对理想汽车的投资公允价值变动收益不计,灿谷的市盈率也仅有 5.2。而根据计算,具有相似增长轨迹、净利润率、行业和地域的公司的平均市盈率倍数为 8.1。

该公司的市净率更加惊人,仅为0.8。这意味着,股票目前的市值甚至低于其净资产。即使考虑到中概股普遍的低估值,这一数据仍然处于同业低位。一个可供参考的标的是360数科(QFIN),该公司的市净率为3.2。

一季度季报中,灿谷因对理想汽车投资的公允价值变动而录得巨额账面一次性亏损,这可能导致了灿谷的股价下跌。股价比过去 3 年的最低价高 11.5%,比最高价低 80.7%,对于投资者而言,这或许可以被视为一个进场的好时机。

风险

尽管货币政策没有改变,经济学家众说纷纭,市场观点趋于分化,但可以确定的是,一旦美联储宣布加息,理想汽车和灿谷的股价可能会大幅下跌。

此外,监管收紧的风险始终存在。

备注:该加粗的标题,按照要求调整,注意排版

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。